Um fundo de emergência deve ter entre 6 e 12 meses das tuas despesas essenciais, guardado num sítio que junte três coisas: segurança total, acesso rápido ao dinheiro e algum rendimento. A maioria das pessoas acerta no “quanto” e falha no “onde” — deixa o dinheiro parado à ordem a render zero. Em Portugal, hoje, o sítio que melhor cumpre os três requisitos são os Certificados de Aforro, a pagar 2,215% com o capital garantido pelo Estado.

Neste guia mostro-te como calcular o teu número exato, quanto deves ter conforme a tua situação, e onde guardar o fundo para ele estar disponível quando precisares — mas sem ficar a perder valor para a inflação.

O que é (e o que não é) um fundo de emergência

O fundo de emergência é o dinheiro que te protege quando a vida corre mal: ficas sem emprego, o carro avaria, surge uma despesa médica. Serve para travar a queda sem teres de recorrer a crédito caro ou vender investimentos no pior momento.

O que não é: não é poupança para férias, não é o dinheiro para investir, e não é para render o máximo possível. A função número um é estar lá, intacto e acessível, no dia em que precisares. O rendimento é um bónus — importante para não perder para a inflação, mas nunca à custa da segurança ou da liquidez.

Quanto deves ter?

A regra que organizações como a DECO PROteste e os bancos portugueses recomendam é entre 6 e 12 meses de despesas essenciais. Onde cais nesse intervalo depende da estabilidade do teu rendimento:

- 6 meses — se tens emprego estável (contrato sem termo) e rendimento fixo;

- 9 a 12 meses — se trabalhas a recibos verdes, tens rendimento variável, és o único a sustentar a casa, ou estás num setor instável.

Repara num pormenor que muita gente confunde: são meses de despesas, não de salário. Se ganhas 1.500 € mas gastas 1.000 € por mês, o teu alvo são 6 a 12 vezes os 1.000 €, não os 1.500 €.

Como calcular o teu número

Soma só as despesas indispensáveis de um mês — aquelas que continuariam mesmo se ficasses sem trabalho:

- Renda ou prestação da casa;

- Água, luz, gás, internet/telemóvel;

- Alimentação;

- Transportes e combustível;

- Seguros e saúde;

- Prestações de créditos que já tens.

Deixa de fora o que cortarias numa emergência: jantares fora, subscrições, lazer, compras supérfluas. Multiplica esse total por 6 (ou até 12). Exemplo: despesas essenciais de 1.100 € → fundo-alvo entre 6.600 € e 13.200 €.

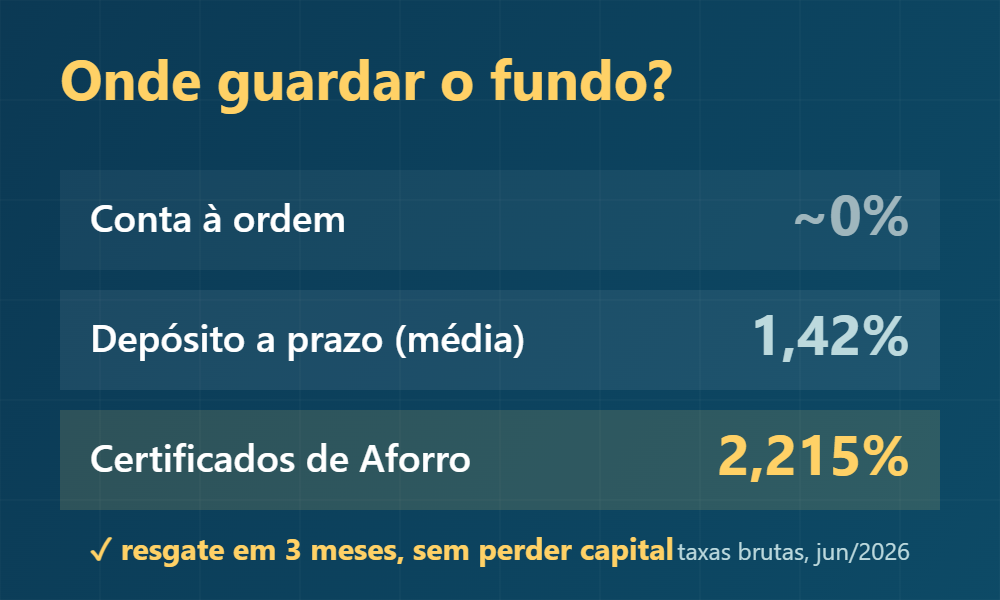

Onde guardar o fundo (sem o deixar a render zero)

O sítio certo tem de cumprir três requisitos, por esta ordem: segurança (não podes arriscar o capital), liquidez (tens de lhe chegar em dias) e só depois rendimento. Veja-se como se portam as opções mais comuns em Portugal:

- Conta à ordem — máxima liquidez, mas rende praticamente 0%. Tudo o que tens aqui perde valor para a inflação todos os meses. Serve para a “almofada” de uns dias, não para o fundo todo.

- Depósito a prazo — seguro (Fundo de Garantia até 100.000 €), mas a taxa média anda nos 1,42% e o dinheiro fica preso até ao fim do prazo: se levantares antes, costumas perder os juros.

- Certificados de Aforro — garantidos pelo Estado, a pagar 2,215% brutos, e a grande vantagem para um fundo de emergência: passados os primeiros 3 meses, resgatas quando quiseres e só abdicas dos juros do trimestre em curso. Liquidez + segurança + a melhor taxa dos três.

Para a maioria das pessoas, a combinação ideal é simples: uma pequena almofada de 1-2 semanas de despesas na conta à ordem (para o imediato) e o resto do fundo em Certificados de Aforro. Explicámos o produto ao detalhe no guia dos Certificados de Aforro e comparámo-los com os depósitos no artigo Aforro vs Depósitos a Prazo.

O erro que quase toda a gente comete

É deixar o fundo inteiro na conta à ordem “por segurança”. O dinheiro está seguro, sim — mas a render 0% enquanto a inflação lhe come o poder de compra ano após ano. Num fundo de 10.000 €, a diferença entre 0% e 2,215% são mais de 150 € por ano que estás a oferecer ao banco sem necessidade. Segurança e rendimento não são opostos: os Certificados dão-te os dois.

Como construir o fundo do zero

Se ainda não tens fundo nenhum, não olhes para o número final (pode parecer assustador) — olha para o primeiro passo:

- Mini-meta: junta primeiro 1.000 € o mais depressa possível. Já cobre a maioria das emergências pequenas e tira-te do crédito caro.

- Automatiza: define uma transferência mensal por ordem permanente no dia em que recebes — mesmo que sejam 50 € ou 100 €. O que não vês, não gastas.

- Acelera com extras: subsídios, reembolso do IRS, prémios — manda uma fatia direta para o fundo.

- Sobe ao alvo: quando chegares a 1-2 meses de despesas, passa o fundo para Certificados de Aforro e continua a alimentá-lo até aos 6-12 meses.

O importante é começar. Um fundo pequeno mas a crescer vale infinitamente mais do que o fundo perfeito que nunca arranca.

Perguntas frequentes

Devo ter fundo de emergência antes de investir?

Sim, quase sempre. Sem fundo, qualquer imprevisto obriga-te a vender investimentos no pior momento ou a recorrer a crédito. O fundo é a base que permite investir com cabeça.

Posso usar o fundo de emergência para férias ou uma compra grande?

Não. Se o usares para gastos planeados, ele deixa de estar lá quando surgir a verdadeira emergência. Para objetivos como férias, cria uma poupança separada.

E se eu tiver dívidas? Pago primeiro ou faço o fundo?

O equilíbrio habitual é: junta primeiro um mini-fundo de cerca de 1.000 €, depois ataca as dívidas caras (cartões, crédito pessoal) e, em paralelo, vai construindo o fundo completo. Sem nenhuma almofada, qualquer imprevisto faz-te cair de novo no crédito.

Quanto tempo demoro a juntar 6 meses de despesas?

Depende do quanto consegues poupar por mês. Poupando 200 € por mês, um fundo de 6.600 € demora cerca de 3 anos; com 300 €, pouco mais de 18 meses. O reembolso do IRS e os subsídios encurtam muito esse prazo.

Lê também: Os melhores livros de finanças pessoais para começar

Lê também: ETFs para iniciantes: como investir em Portugal

Lê também: Subsídio de desemprego 2026: a quem tens direito e quanto recebes

Lê também: Bancos sem comissões em Portugal: como não pagar manutenção de conta

Dados verificados a 15 de junho de 2026 (recomendações: DECO PROteste e bancos portugueses; taxas: IGCP e Banco de Portugal). Este conteúdo é informativo e não constitui aconselhamento financeiro.