Um ETF é, na prática, a forma mais simples e barata de um iniciante começar a investir em ETFs e a pôr o dinheiro a trabalhar a longo prazo. Em vez de escolheres ações uma a uma, compras um único produto que já tem dezenas ou centenas de empresas lá dentro — diversificação automática, com comissões baixas. Em Portugal, os ganhos são tributados a 28% quando vendes, mas há detalhes (e vantagens) que vale a pena conhecer.

Atenção a uma regra de ouro antes de tudo: investir só faz sentido depois de teres o teu fundo de emergência montado. ETFs são para dinheiro que não vais precisar nos próximos anos. Vê abaixo o que são, quanto custam, como são tributados e como dar o primeiro passo.

O que é um ETF, em linguagem simples

ETF significa Exchange-Traded Fund — um fundo que é negociado em bolsa como se fosse uma ação. A maioria dos ETF segue um índice: por exemplo, um ETF do índice mundial investe automaticamente nas maiores empresas do mundo, na proporção certa. Compras uma “fatia” e ficas exposto a todas elas de uma vez.

Porque é que tantos iniciantes começam por ETFs

- Diversificação automática — com uma só compra ficas espalhado por muitas empresas e países. Se uma cai, outras seguram.

- Custo baixo — os ETF de índice cobram uma comissão anual (a TER) tipicamente muito baixa, em regra bem abaixo de 0,30% ao ano. Menos custos, mais retorno para ti.

- Simplicidade — não tens de analisar empresas uma a uma. Escolhes um bom índice global e vais investindo.

- Transparência e liquidez — sabes o que tens lá dentro e podes comprar ou vender em qualquer dia de bolsa.

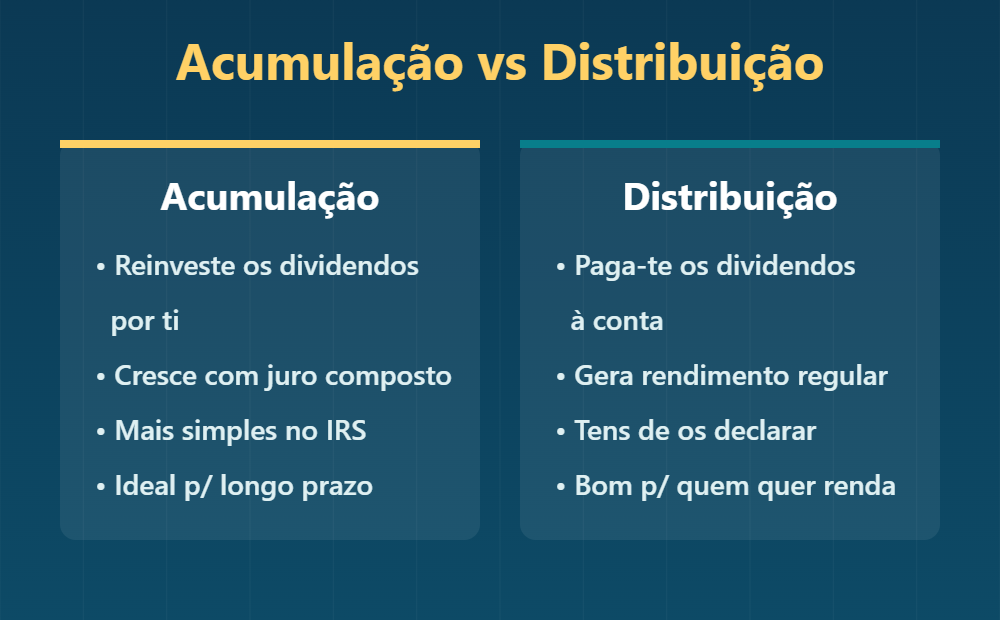

Acumulação ou distribuição: qual escolher?

Os ETF vêm em duas “versões”, e a diferença está no que fazem aos dividendos das empresas:

Para quem está a construir património a longo prazo, os ETF de acumulação são normalmente a escolha mais prática: reinvestem os dividendos por ti (potenciando o juro composto) e simplificam o IRS, porque só há imposto a pagar quando vendes. Os de distribuição fazem sentido para quem quer receber um rendimento regular na conta.

Quanto custa investir em ETFs

Há dois custos a vigiar, e ambos te corroem o retorno se forem altos:

- TER (comissão do ETF) — a taxa anual de gestão do fundo. Nos ETF de índice é normalmente baixa; foge dos produtos com TER elevada.

- Comissões da corretora — o que a plataforma cobra por cada compra e, em alguns casos, de custódia. Há corretoras de baixo custo; compara antes de abrir conta.

Como são tributados os ETFs em Portugal

Esta é a parte que mais dúvidas levanta. Para um residente em Portugal, as mais-valias (o lucro quando vendes) de ETFs são, em regra, tributadas a uma taxa de 28%, declaradas no Anexo G do IRS. Pontos-chave:

- Só pagas quando vendes com lucro. Enquanto não vendes, não há imposto sobre a valorização.

- Método FIFO — em Portugal, ao vender, considera-se que vendes primeiro as fatias que compraste primeiro.

- Compensação de perdas — podes abater menos-valias às mais-valias no mesmo ano e até nos 5 anos seguintes.

- Englobamento (opcional) — podes optar por juntar estes ganhos ao restante rendimento e ser tributado pelas taxas progressivas (de 13% a 48%). Só compensa para rendimentos mais baixos.

- Detenção longa reduz a fatura — manter os ativos vários anos pode baixar a taxa efetiva (por exemplo, cerca de 25,2% entre 2 e 5 anos, 22,4% entre 5 e 8 e 19,6% a partir de 8 anos, com englobamento).

- Regra dos 365 dias — se venderes com menos de um ano de detenção e tiveres rendimento coletável no escalão mais alto (≥ 86.634 € em 2026), o englobamento passa a ser obrigatório e o ganho é tributado a 48%.

Resumindo: para a maioria dos pequenos investidores de longo prazo, conta com 28% sobre o lucro quando vender — e quanto mais tempo mantiver, melhor.

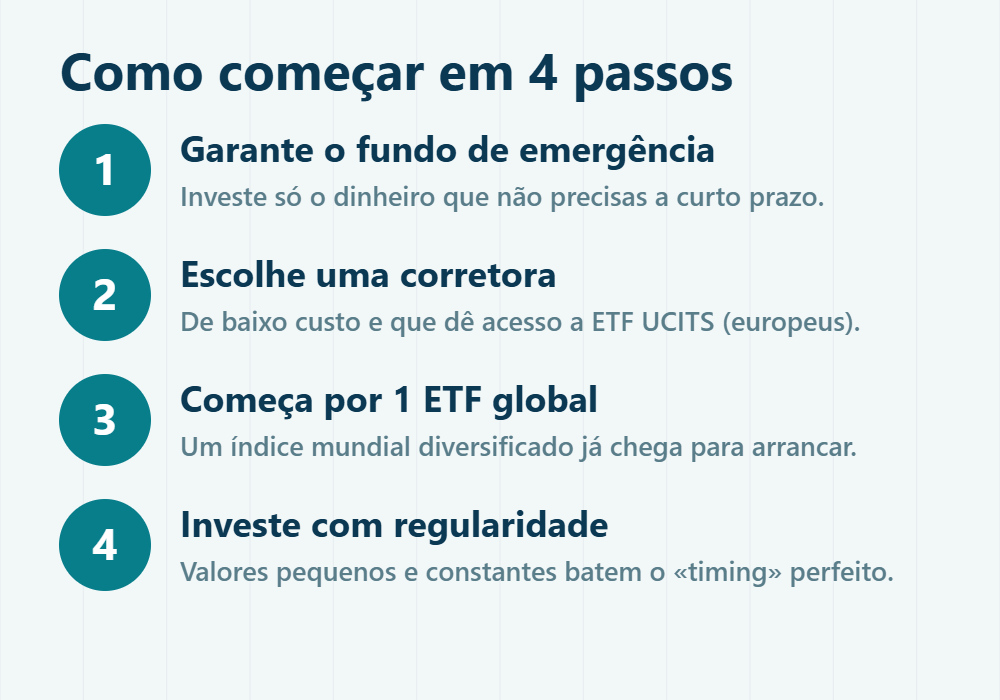

Como começar a investir em ETFs, passo a passo

- Garante a base. Primeiro o fundo de emergência; investe só o dinheiro que não vais precisar a curto prazo.

- Escolhe uma corretora de baixo custo que dê acesso a ETF UCITS (os europeus, pensados para investidores da UE).

- Começa por 1 ETF global. Um índice mundial diversificado, de acumulação, já é um excelente ponto de partida — não precisas de complicar.

- Investe com regularidade. Valores pequenos e constantes (todos os meses) tiram-te a pressão de acertar no “momento certo” e aproveitam o tempo a teu favor.

Erros comuns a evitar

- Investir o fundo de emergência. ETFs oscilam — o dinheiro de que podes precisar amanhã não pode estar exposto ao mercado.

- Saltar para produtos exóticos. ETF alavancados, temáticos da moda ou de nicho têm muito mais risco. Começa simples.

- Tentar adivinhar o mercado. Ninguém acerta no topo e no fundo de forma consistente; a regularidade ganha ao “timing”.

- Vender ao primeiro susto. Quedas fazem parte. Quem investe a longo prazo aguenta a volatilidade.

ETF, PPR ou Certificados de Aforro?

Não são rivais — resolvem coisas diferentes e podem coexistir. Os Certificados de Aforro são poupança segura com liquidez. O PPR é para a reforma, com benefício fiscal mas com o dinheiro “preso”. Os ETF são o motor de crescimento de longo prazo, mais flexíveis que o PPR mas sem o benefício no IRS à entrada. Muitos investidores usam os três: certificados para o curto prazo, ETF para fazer crescer, PPR para a reforma.

Perguntas frequentes

Quanto dinheiro preciso para começar a investir em ETFs?

Pouco. Muitas corretoras deixam investir a partir de poucas dezenas de euros, e há a opção de comprar frações. O mais importante não é o valor inicial, mas a regularidade.

Os ETFs são seguros?

Não têm capital garantido — o valor sobe e desce com os mercados. O risco reduz-se com diversificação (um ETF global) e com tempo. Por isso são para o longo prazo e nunca para o fundo de emergência.

Que imposto pago sobre os ganhos de um ETF?

Em regra, 28% sobre a mais-valia quando vendes, declarada no Anexo G. Podes optar por englobamento (taxas de 13% a 48%) e a detenção longa pode reduzir a taxa efetiva.

Acumulação ou distribuição: qual é melhor?

Para crescer a longo prazo, normalmente acumulação (reinveste os dividendos e simplifica o IRS). Distribuição é melhor para quem quer receber rendimento regular.

Dados fiscais verificados a 19 de junho de 2026 (regras de mais-valias do IRS — Autoridade Tributária, Ordem dos Contabilistas Certificados e Guia Fiscal PwC 2026). Este conteúdo é informativo e não constitui aconselhamento financeiro.