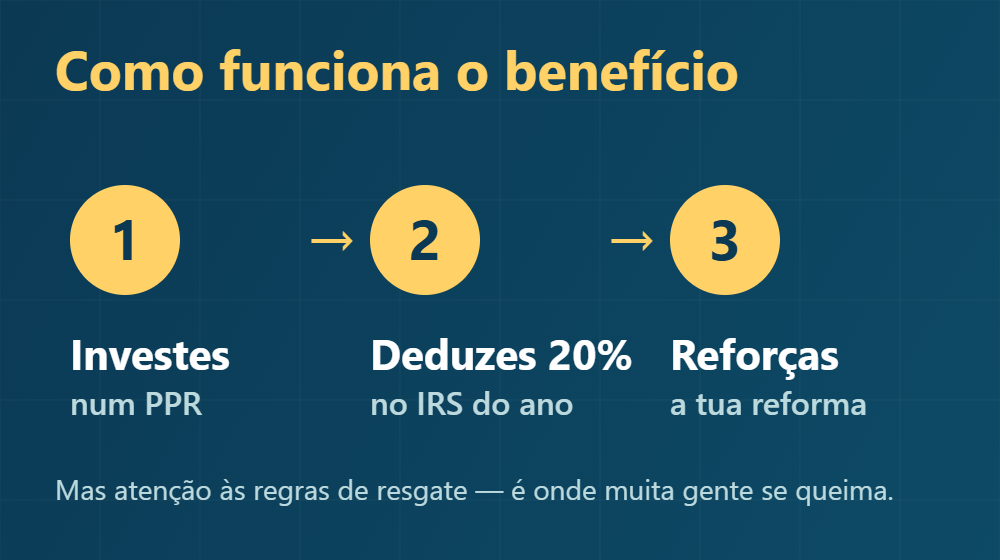

Um PPR vale a pena sobretudo por uma razão: o benefício fiscal. Podes recuperar 20% do que investes no IRS, até 400 € por ano, e construir um complemento para a reforma. Mas há um “mas” importante — esse benefício só compensa se respeitares as regras de resgate (em geral, manter o dinheiro até à reforma) e se escolheres um PPR com comissões baixas. Levantar o dinheiro fora das condições legais pode sair caro.

Neste guia explico-te, sem jargão, como funciona o benefício, quanto poupas conforme a tua idade, as regras de resgate que muita gente desconhece e — no fim — como saber se faz sentido para o teu caso.

O que é um PPR e como funciona

PPR significa Plano Poupança Reforma. É um produto de poupança e investimento de longo prazo, pensado para complementares a tua pensão. Existe em duas formas: PPR seguro (mais conservador, capital normalmente garantido) e PPR fundo (investe em mercados, mais potencial de retorno e mais risco). Em troca de o usares para a reforma, o Estado dá-te vantagens fiscais.

O benefício fiscal: quanto poupas no IRS

Podes deduzir à coleta do IRS 20% do valor que aplicares no PPR, com um limite máximo que depende da tua idade no final do ano:

| Idade (a 31/12) | Dedução máxima | Investimento para a obter |

|---|---|---|

| Menos de 35 anos | 400 € | 2.000 € |

| Entre 35 e 50 anos | 350 € | 1.750 € |

| Mais de 50 anos | 300 € | 1.500 € |

Dois pormenores que fazem toda a diferença: primeiro, só aproveitas a dedução se pagares IRS — se não tens coleta, não há nada a deduzir. Segundo, esta dedução conta para o limite global de deduções à coleta, que é mais baixo quanto maior for o teu rendimento. Para rendimentos altos, a margem pode ser menor.

As regras de resgate (a parte que muita gente ignora)

Este é o ponto crítico. Podes resgatar o PPR sem penalização nestas situações previstas na lei:

- Reforma por velhice, ou a partir dos 60 anos;

- Desemprego de longa duração;

- Incapacidade permanente para o trabalho;

- Doença grave;

- Em certos períodos, também para pagar prestações de crédito à habitação (medida que tem sido prorrogada — confirma se está em vigor).

Se levantares o dinheiro fora destas condições e tiveres usado o benefício fiscal, terás de devolver esse benefício, acrescido de uma penalização de 10% por cada ano em que o deduziste — além de pagares mais imposto sobre os ganhos. É por isto que um PPR não serve para dinheiro que podes precisar a curto prazo.

Como são tributados os ganhos

Aqui o PPR também ganha. Quando resgatas dentro das condições legais, os rendimentos são tributados a uma taxa reduzida de 8% — bem abaixo dos 28% de um depósito ou de outros investimentos. Fora das condições, a taxa sobe (até 21,5% conforme o tempo de subscrição). Ou seja: a vantagem fiscal está em manter o dinheiro até ao fim previsto.

Afinal, o PPR vale a pena para ti?

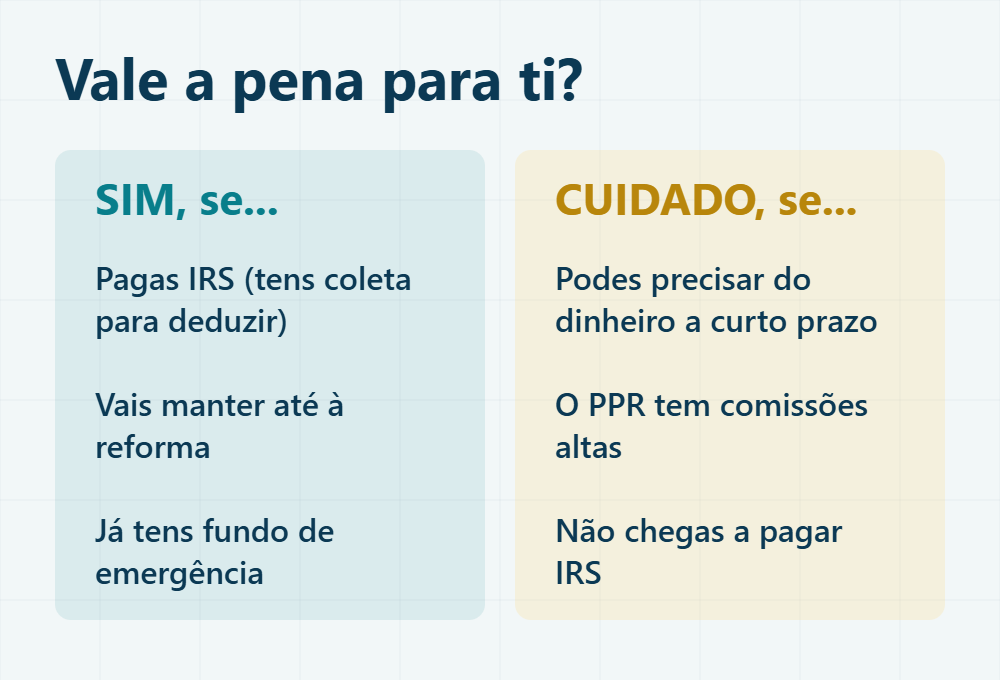

Em resumo, um PPR vale a pena se pagas IRS (para aproveitar a dedução), vais mesmo manter o dinheiro até à reforma e já tens um fundo de emergência montado. Tem cuidado se podes precisar do dinheiro a curto prazo, se o PPR que estás a ver cobra comissões altas, ou se não chegas a pagar IRS — nesse caso o principal benefício desaparece.

Como escolher um bom PPR

- Comissões — são o que mais te corrói o retorno. Foge dos PPR com comissões de subscrição e olha bem para a comissão de gestão anual. Há boas opções de baixo custo.

- Rentabilidade e tipo — PPR seguro para quem quer segurança e está perto da reforma; PPR fundo (em ações/ETF) para quem tem muitos anos pela frente e tolera oscilações.

- Flexibilidade — confirma os custos de transferir o PPR para outra entidade, caso queiras mudar.

PPR ou Certificados de Aforro?

Não são concorrentes diretos — resolvem coisas diferentes. Os Certificados de Aforro são para poupança segura e com liquidez (acessível em poucos meses). O PPR é para o longo prazo, com o dinheiro mais “preso” mas com o benefício fiscal e tributação reduzida. Para muitas pessoas, faz sentido ter os dois: certificados para o curto/médio prazo, PPR para a reforma.

Perguntas frequentes

Quanto posso deduzir do PPR no IRS?

20% do valor investido, até 400 € (menos de 35 anos), 350 € (35 a 50) ou 300 € (mais de 50), desde que tenhas coleta de IRS suficiente e dentro do limite global de deduções.

Posso levantar o PPR quando quiser?

Podes, mas se for fora das condições legais (reforma, 60 anos, desemprego de longa duração, incapacidade, doença grave) e tiveres usado o benefício fiscal, devolves esse benefício com uma penalização de 10% por cada ano e pagas mais imposto sobre os ganhos.

O PPR tem o capital garantido?

Depende do tipo. Os PPR seguros costumam garantir o capital; os PPR fundo investem nos mercados e o valor pode subir ou descer. Lê sempre a ficha do produto.

Vale a pena ter PPR se ganho pouco e não pago IRS?

O principal atrativo — a dedução no IRS — só existe se tiveres coleta. Sem IRS a pagar, perdes essa vantagem; talvez faça mais sentido começar por outras poupanças primeiro.

Lê também: ETFs para iniciantes: como investir em Portugal

Dados verificados a 19 de junho de 2026 (regras fiscais do PPR — Estatuto dos Benefícios Fiscais e Autoridade Tributária). Este conteúdo é informativo e não constitui aconselhamento financeiro.